SFR Instituutiotutkimus 2025 on julkaistu – Nostoja tutkimuksesta ja tunnelmia tulosgaalasta

Juhlistimme 26-vuotiasta SFR Instituutiotutkimusta torstaina 27.11. tulosgaalassa upeassa Astoria-salissa. Tilaisuus keräsi yhteen yli 100 sijoitusalan ammattilaista keskustelemaan instituutiosijoittamisen ajankohtaisista teemoista. Haluamme vielä kiittää kaikkia osallistujia ja yhteistyökumppaniamme Impact Cubedia, joka oli mukana luomassa tätä hienoa tilaisuutta.

Ilta oli täynnä inspiroivia puheenvuoroja ja keskusteluja, kun pääsimme kuulemaan vuoden 2025 tutkimuksen kiinnostavimmista nostoista, sijoittamisesta tekoälyn aikakaudella sekä yksityisten sijoitusmarkkinoiden kehityksestä ja tulevaisuuden haasteista. Tässä blogitekstissä jaamme tunnelmia tilaisuudesta ja esittelemme muutamia mielenkiintoisia havaintoja tämän vuoden tutkimuksesta.

SFR Research on 1990-luvun alussa perustettu riippumaton tutkimusyhtiö ja tarjoamme laadukkaita institutionaalisen sijoittamisen sekä pääomamarkkinoiden tutkimuksia koko varainhoito- ja sijoittajayhteisön hyödyksi. Arvostettujen tutkimustemme perustana on pitkäjänteisesti rakennettu luottamus ja yhteistyö haastateltavien sijoittajien kanssa. Tutustu kaikkiin tutkimuksiimme täällä!

Kuvat 1 ja 2 - Tunnelmia tilaisuudesta

Mikä on Institutional Investment Services -tutkimus?

Institutional Investment Services Programme, eli tutummin Instituutiotutkimus tai ISP-tutkimus, on vuodesta 2000 lähtien säännöllisesti toteutettu syvähaastattelututkimus, johon osallistuu vuosittain noin sata Suomen merkittävintä institutionaalista sijoittajaa. Tutkimus tarjoaa ainutlaatuisen näkökulman suomalaisesta instituutiomarkkinasta ja analysoimme siinä esimerkiksi sijoittajien allokaatioita, sijoitusvälineiden käyttöä ja tulevaisuuden trendejä. Lisäksi selvitämme sijoittajien kokemuksia eri palveluntarjoajien toiminnasta sekä syitä varainhoitajavalintojen taustalla.

Tutkimuksen tavoitteena on vahvistaa ja tehostaa suomalaisia sijoitusmarkkinoita. Haluamme myös auttaa sijoittaja- ja varainhoitoyhteisöä tunnistamaan sijoitusmaailman trendejä, jotta sijoittajien olisi helpompaa löytää itselleen sopivin mahdollinen yhteistyökumppani ja jotta varainhoitajat kykenisivät vastaamaan yhä laadukkaammilla palveluilla sijoittajien tarpeisiin. Voit lukea tutkimuksesta lisää täältä.

Miltä instituutiosijoittaminen näyttää vuonna 2025?

SFR Researchin tutkimusjohtaja Iiro Nikanderin mukaan monivaiheinen sijoitusvuosi 2025 vaikuttaa tulevan päätökseen yhtä epävarmoissa merkeissä kuin se on kulunutkin. Globaali geopoliittinen valtapeli pitänee sijoittajat varpaillaan myös jatkossa.

Osakesijoituksissa kotimaiset instituutiosijoittajat korostavat juuri nyt hajautuksen lisäämistä maantieteellisesti ja toimialoittain, pääasiassa passiivisten tuotteiden kautta. Maantieteellisistä alueista esiin nousee aiempaa vahvemmin Eurooppa, johon monet vastaajat allokoivat varoja pienentäessään korkeaa USA-allokaatiotaan ja dollarisijoitusten osuutta. Yhdysvallat koetaan kuitenkin laajasti alueena, josta suurimmat kasvuyhtiöt myös jatkossa tulevat. Arvaamaton politiikka, tuontitullien vaikutukset, yhtiöiden korkeat arvostustasot, osaketuottojen keskittyminen megateknoihin sekä valuuttariskit huolestuttavat kuitenkin sijoittajia.

Etenkin Yhdysvaltojen keskuspankki Fedin riippumattomuus puhuttaa kaikkein ammattimaisinta joukkoa sijoittajia. Moni uskoi Yhdysvaltain valtionlainojen aseman turvasatamana olevan jatkossa aiempaa kyseenalaisempi, mihin myös taalan voimakas heikentyminen ja kullan hinnan nousu viittaavat. Korkosijoittaminen on kokonaisuutena muuttunut merkittävästi nollakorkoajan ja vuoden 2022 korkojen nousun seurauksena ja likviditeettipohjainen allokaatio yleistyy.

Tutkimuksen tulosten perusteella vaihtoehtoisten sijoitusten osuus salkuista kasvoi edelleen kiinteistöjä lukuun ottamatta laajasti, mutta kaikkein ammattimaisimpien sijoittajien joukossa vaihtoehtoisten sijoitusten painossa ei enää nähty selkeitä rakenteellisia muutostarpeita. Kiinteistörahastoissa sulut ovat pääosin jatkuneet ja markkinoiden elpymistahti ollut odotuksia hitaampaa. Suorissa kiinteistösijoituksissa osa sijoittajista kokee exit-markkinoiden jopa heikentyneen viime vuodesta. Toisaalta pieni joukko sijoittajia näkee markkinan tarjoavan juuri nyt erinomaisen mahdollisuuden kasvattaa kiinteistöjen osuutta.

Pääomasijoitukset näyttäytyvät sijoittajille edelleen houkuttelevina, joskin monella pidempään omaisuusluokkaan sijoittaneella fokus oli ennen kaikkea hajautuksen lisäämisessä. Secondary-markkinoiden roolin kasvuun uskottiin, ja viime vuosien exit-markkinoiden heikkouden katsottiin tarjoavan mielenkiintoisia mahdollisuuksia hyville managereille.

Monessa salkussa odotuksia jähmeämpi vuosi kiinteistöissä sekä yrityskauppamarkkinoilla vaikeuttaa uusien sijoitusten tekemistä, ja likviditeetin hallinta on korostunut viime vuosina instituutiosijoittajien sijoitustoiminnassa. Evergreen -rakenteet (ml. uudistettu ELTIF 2.0 rakenteen rahastot) herättävät yhä enemmän kiinnostusta myös instituutionaalisissa sijoittajissa. Huolellisen DD-prosessin merkitys tulee kasvamaan entisestään ja sijoittajan on varmistettava näkyvyys alla olevan omaisuuslajin arvostusperusteihin, todelliseen likviditeettiin sekä realistiseen tuotto-odotteeseen.

Vuoden 2025 palkitut

Kuva 3, 4, 5 ja 6 - Tilaisuudessa palkittuja

Palkitsemme joka vuosi tutkimuksessa parhaiten menestyneet palveluntarjoajat. Palkitsemista varten jaamme palveluntarjoajat kolmeen ryhmään käyttöasteen ja palveluvalikoiman mukaan. Large-ryhmä koostuu käyttöasteeltaan tutkimuksen suurimmista ja laajimman palveluvalikoiman omaavista varainhoitajista. Challenger-ryhmä sisältää palveluntarjoajia, joilla käyttöaste on matalampi, mutta jotka omaavat niin ikään monipuolisen palveluvalikoiman. Specialist-ryhmän palveluntarjoajat ovat puolestaan keskittyneet tiettyihin valikoituihin omaisuuslajeihin tutkimusotoksessa. Lue tutkimuksesta ja metodologiasta lisää täältä.

Palkintojen jakaminen perustuu sijoittajien antamiin arvioihin yhdeksässä eri laatukriteerissä. Sijoittajat arvioivat palveluntarjoajiaan asteikolla 1–5 eri laatukriteereissä ja jokaisen sijoittajan arvosanoilla on sama painoarvo riippumatta varallisuuden määrästä tai valitusta varainhoidon mallista. Palkitsemme ryhmien korkeimmat pisteet saaneet toimijat, minkä lisäksi jaamme sinettejä eri laatukriteerien parhaille ja riittävän korkeat arviot saaneille toimijoille. Työeläke-, vahinkovakuutus- ja henkivakuutusyhtiöt eivät anna arvosanoja käyttämistään palveluntarjoajista omien sisäisten toimintamalliensa vuoksi.

Vuonna 2025 Large-sarjassa korkeimmat pisteet sai Nordea, jonka palkitsimme SFR Platinum Award-palkinnolla. Toiselle sijalle ylsi Evli ja jaetulla kolmannella sijalla olivat tasapisteissä OP Varainhoito sekä Danske Bank. Challengers-sarjassa palkitsimme korkeimmat pisteet saaneen United Bankersin ja Specialist-sarjassa voiton vei Schroders, joka sai kiitosta likvideistä rahastoistaan. Palkitsimme myös Large-sarjassa korkeimmat ESG-pisteet saaneet palveluntarjoajat, jotka tänä vuonna olivat tasapisteissä Nordea ja SEB. Lisäksi jaoimme palkinnon vaihtoehtoisten alaomaisuuslajeissa korkeimmat pisteet saaneelle toimijalle, joka oli tänä vuonna SEB Private Equityissä. Voit tutustua kaikkiin palkittuihin tarkemmin täällä.

Sijoittaminen tekoälyn aikakaudella

Tulosgaalan ohjelmaan kuului kaksi erinomaista paneelikeskustelua, jotka herättivät vilkasta keskustelua ja tarjosivat inspiroivia uusia ajatuksia osallistujille. Illan ensimmäisessä paneelissa sukelsimme sijoittamiseen tekoälyn aikakaudella ja mukana olivat aiheen asiantuntijoina Jyri Engeström (Partner, Lifeline Ventures), Ruth Kaila (University Teacher, Aalto Yliopisto) sekä Tony Nysten (Partner, OpenOcean). Keskustelun moderoi SFR:n oma Hannu Huuskonen.

Kuvat 7 ja 8 - Paneelikeskustelussa Ruth Kaila, Tony Nysten ja Jyri Engeström. Moderaattorina Hannu Huuskonen.

Paneelin alussa asiantuntijat keskustelivat tekoälytoimijoiden tekemistä valtavista investoinneista sekä alan mahdollisesta kuplaantumisesta investointien takaisinmaksulogiikan ollessa vielä suuri tuntematon. Tony kertoi, kuinka tekoälyyn pumpataan tällä hetkellä valtavia summia rahaa, minkä lisäksi myös sijoittajien odotukset ovat poikkeuksellisen korkeita. Hän muistutti, kuinka vielä muutama vuosi sitten nykyiset arjen tekoälytyökalut olisivat tuntuneet vaikealta edes kuvitella ja uskoo tekoälyn nopean kehityksen jatkuvan.

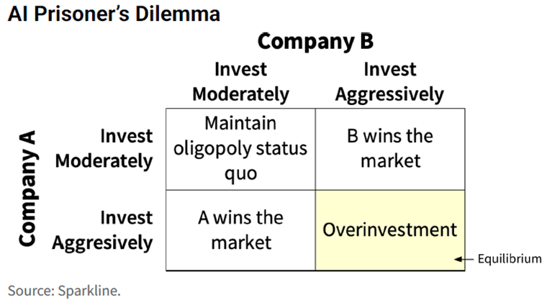

Kuva 9 - AI Prisonder's Dilemma

Jyri jatkoi keskustelua aiheesta ja kertoi vangin dilemman olevan osuva tapa kuvata tilannetta: kukaan ei halua jäädä tekoälykehityksestä jälkeen, joten kaikki investoivat aggressiivisesti luottaen ansaintalogiikan löytymiseen tulevaisuudessa. Hänen mukaansa kupla puhkeaa ennemmin tai myöhemmin, jolloin yhtiöiden todellinen arvo paljastuu. Myös Ruth kertoi uskoneensa kuplautumiseen jo pitkään ja totesi, että sen vuoksi esimerkiksi perinteiset rahoitusteoriat eivät ole päteneet viime vuosina. Hän kuitenkin painotti, että toisin kuin IT-kuplan aikaan, hän näkee nykytilanteessa syntyneet työkalut, kuten tekoälyn, koneoppiminen ja tilastolliset menetelmät aidosti hyödyllisinä.

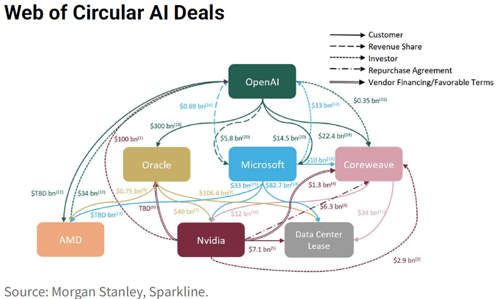

Kuva 10 - Web of Circular AI Deals

Keskustelun edetessä Hannu kysyi, voiko tekoälybuumi synnyttää systeemiriskejä ja Jyrin vastaus oli selvä: kyllä voi. Hänen mukaansa odotukset tekoälyn suhteen ovat tällä hetkellä poikkeuksellisen korkealla ja monet uskovat, että lähitulevaisuudessa tekoäly tulee tekemään ihmisten puolesta huomattavasti enemmän asioita kuin nyt. Jyri kuitenkin muistutti, että vastaavat odotukset ovat ennenkin osoittautuneet liian optimistisiksi. Esimerkiksi itseohjautuvien autojen ennustettiin yleistyvän jo 10–15 vuotta sitten, mutta kehitys on ollut paljon hitaampaa. Kun odotukset eivät täyty riittävän nopeasti, pettymys voi laukaista merkittäviä riskejä koko järjestelmässä.

Yksi keskustelun teemoista oli tekoälyn geopoliittinen ulottuvuus. Ruth nosti esiin, kuinka tekoälykilpailu Yhdysvaltojen ja Kiinan välillä on myös synnyttänyt kuplautumista markkinoille. Hänen mukaansa tekoäly voi toimia keinona valtioiden yleisessä vallan tavoittelussa ja totesi, kuinka tällä hetkellä Kiina pystyy hyödyntämään tekoälyä siinä länttä paremmin. Kiinan etuja ovat muun muassa pääsy sekä omien kansalaisten datamassoihin että länsimaalaisten käyttäjien dataan sovellusten, kuten TikTokin, kautta. Ruth kertoikin itse käyttävänsä länsimaisten palveluntarjoajien applikaatioita.

Lopuksi panelisteilta kysyttiin, näkevätkö he tällä hetkellä kehitteillä olevan innovaatioita, jotka voisivat totaalisesti muuttaa sijoittamisen toimialaa. Tony totesi, että erilaisia hankkeita on paljon käynnissä, mutta hänen näkemyksensä mukaan muut toimialat kokevat todennäköisesti suurempia mullistuksia ennen sijoitusalaa. Jyri puolestaan huomautti, että lohkoketjuteknologiasta puhutaan nykyään vähemmän, mutta mahdollisesti joku fundamentaalisempi mullistus voisi olla sieltä lähtöisin. Hän arvioi myös, että jos tekoälykupla puhkeaa, alan kannattaa antaa kehittyä rauhassa muutaman vuoden ajan, jonka jälkeen voi syntyä aidosti merkittäviä ja hyödyllisiä innovaatioita.

Private-markkinoiden kehitys ja tulevaisuuden haasteet

Illan toisen paneelikeskustelun aiheena oli yksityisten sijoitusmarkkinoiden kehitys, haasteet ja tulevaisuus. Asiantuntijoina paneelissa olivat Kari Vatanen (Head of Asset Allocation and Alternatives, Elo), Tiina Smolander (Portfolio Manager, Equity and Fixed Income, Sitra) sekä David Merton (Head of Portfolio Management, Fulcrum Asset Management). Moderaattorina toimi Hamed Salehi (University Lecturer, Aalto Yliopisto.

Kuvat 11 ja 12 - Paneelikeskustelussa Kari Vatanen, Tiina Smolander ja David Merton. Moderaattorina Hamed Salehi.

Keskustelun aluksi moderaattori Hamed Salehi kuvasi, kuinka private-markkinat ovat kahden viime vuosikymmenen aikana nousseet sijoittajien suosioon. Esimerkiksi suomalaisissa eläkevakuutusyhtiöissä private equityn osuus salkuissa oli vuonna 2005 vain reilu prosentti, mutta lähenee nyt jo 20 prosenttia. Kari jatkoi aiheesta ja kuvasi uransa aikana näkemäänsä private-markkinoiden kehitystä ja sen eri vaiheita. Hän kertoi, kuinka vuosituhannen alussa puhjennut IT-kupla ei iskenyt private-puolelle yhtä rajusti kuin listattuihin osakkeisiin, sillä private-markkinoilla arvostukset eivät kuplaantuneet samalla tavalla. Finanssikriisin jälkeen alkoi nollakorkojen aikakausi, jolloin sijoittajat siirtyivät huonosti tuottavista perinteisistä instrumenteista paremmin tuottaviin private-markkinoiden tuotteisiin, mikä nosti niiden valuaatioita merkittävästi. Nyt tilanne on muuttunut: korot ovat jälleen positiivisia, eikä paluuta nollatasolle ole näköpiirissä. Tämä tarkoittaa, että sijoitetulle pääomalle on saatava tuottoa tietyssä aikaikkunassa. Kari nosti esiin huolen, etteivät kaikki private-markkinoiden tuotteet välttämättä pysty vastaamaan sijoittajien tuotto-odotuksiin, mikä voi johtaa haasteisiin.

Keskustelussa nousi esiin kysymys siitä, tarjoaako sijoittaminen Private-markkinoille aitoa hajautusta salkkuun. Tiina kertoi, että heidän salkkunsa Sitralla on hajautettu laajasti eri Private-markkinoille ja hän uskookin niiden tarjoavan merkittävää lisähajautusta. Yhdeksi syyksi hän nostaa sen, että privaattimarkkinoiden tuoton ja riskin ajurit eroavat osin listatuista markkinoista. David puolestaan korostaa, kuinka sijoittamalla vain listattuun markkinaan jää valtavasti mahdollisuuksia välistä. Hänen mukaansa privaattimarkkinat tuovat ehdottomasti hajautusta salkkuun, vaikka voikin olla niin että esimerkiksi Private Credit ja Private Equity jollakin tapaa myös korreloivat keskenään.

Yksi keskustelun keskeisistä teemoista oli Evergreen- ja yleisemminkin puoliavointen rahastoratkaisujen nousu perinteisten suljettujen rahastojen rinnalle. Karin mukaan tässä on sekä hyviä, että huonoja puolia ja kuvasi rahastojen eroja: evergreen-rahastoissa pääomaa kerätään jatkuvasti ja ne koitetaan allokoida tehokkaasti, kun taas suljetut rahastot kutsuvat varoja vaiheittain sitä mukaa, kun sopivia kohteita löytyy. Hänen mukaansa suljetut rahastot voivat optimoida tuoton laskentaa ja näin käyttää korkeampaa sisäistä korkokantaa (IIR). Tiina puolestaan huomautti, ettei IRR ole paras mittari suljetuille rahastoille, ja lisäksi nosti esiin evergreen-rahastojen likviditeettihaasteen. Private equity -kohteissa sijoitusaika on tyypillisesti noin 7 vuotta, mutta jos rahasto lupaa kolmen kuukauden likviditeetin, syntyy markkinoille merkittävä ristiriita. Hän tiivisti mahdollisen ongelman osuvasti: “Rahastolla on likviditeettiä – kunnes tarvitset sitä.”

Tutustu tulosgaalan tunnelmiin vielä videolta!

Kiinnostuitko tutkimuksestamme?

Tutkimuksemme tarjoaa ainutlaatuista, riippumatonta ja korkealaatuista tietoa Suomen varainhoidon toimialasta sekä sijoittajille, että palveluntarjoajille. Asiakkaamme hyödyntävät raporttejamme monipuolisesti esimerkiksi tuoteportfolion kehittämiseen, palveluiden laadun parantamiseen sekä markkinoiden ymmärtämiseen. Palvelumme auttaa heitä pysymään askeleen edellä kilpailijoita ja tekemään päätöksiä, jotka perustuvat sekä trendeihin, että sijoittajien tarpeisiin.